На этом уроке мы рассмотрим финансовую стратегию, следуя которой, люди становятся по-настоящему финансово независимыми.

Формула богатства: (Доход — Расход = Дельта) * % = Доходный Капитал.

Заработать-накопить-умножить. Вы откладывали деньги, отложенные деньги дали процент прибыли, то есть деньги делают деньги.

Это единственная правильная формула. У вас всегда есть деньги, и их количество постоянно увеличивается! Эта стратегия делает людей богатыми и состоятельными. Все обладатели стабильно большого капитала пришли к своему богатству, следуя ей, осознанно или неосознанно. Принципиальная разница между формулой бедности № 2 и формулой богатства заключается в том, что богатые копят деньги, чтобы их приумножить, а бедные — чтобы их потратить.

Важно помнить, что из формулы богатства можно запросто уйти в формулу бедности № 2. Как? Очень просто — начать тратить накопленные деньги. Так же легко перейти из формулы бедности № 2 в формулу бедности № 1 — не создавать накопления, а сразу тратить все, что заработали. Из формулы бедности — в формулу банкротства, то есть вы тратите не только все заработанные деньги, но и уходите в долги, чтобы покрыть свои расходы.

Как создать доходный капитал?

Создание капитала начинается с накопления денег. Второй шаг — инвестирование накоплений, приумножение своего капитала. О крупных инвестициях мы начнем говорить на следующем уроке, сейчас важно понять, что первое время не нужно никуда инвестировать большие суммы. Необходимо научиться самостоятельно, приумножать свой капитал на маленьких суммах! Важно прочувствовать момент, когда вложения, пусть и небольшие, окупаются вдвойне только благодаря вашим активным действиям!

Например, представим, что вы решили поучаствовать в реферальной программе OneDollarBaby, и по вашей ссылке зарегистрировалось 20 человек. Вы не меняли место работы, не работали сверхурочно, но, пригласив 20 человек, вы заработали 20 долларов, что окупило ваше обучение и принесло дополнительно 10 долларов. То есть за несколько дней ваш инвестиционный капитал вырос на 100%, что значительно выше банковского депозита.

Неважно, какую именно сумму вы инвестируете, важно, какую доходность вы получаете. Главное — находиться в постоянном поиске возможностей приумножения капитала и регулярно оттачивать на практике инвестиционные навыки.

При создании доходного капитала главное — терпение. Даже за счет капитала, вложенного в банковский депозит, среднестатистическому человеку требуется всего 10 лет, чтобы выйти на достаточный уровень пассивного дохода.

При этом удивительно, что большинство людей не могут запастись терпением на 10 лет и сконцентрироваться на создании доходного капитала, зато имеют терпение прожить целую жизнь, которая совсем не удовлетворяет их в финансовом плане.

Есть способы в несколько раз сократить этот срок. Но они применимы только после того, когда вы возьмете под постоянный контроль свои расходы, создадите подушку безопасности в размере 6-месячного дохода и начнете планомерно увеличивать капитал.

Первое время капитал будет расти очень медленно. На этом этапе у большинства опускаются руки, и они возвращаются к стратегии бедности № 2, то есть начинают растрачивать накопленные средства.

Хорошая новость состоит в том, что если настойчиво продолжать копить доходный капитал, на определенном этапе он начнет расти намного быстрее. С увеличением объема капитала увеличивается и скорость его прироста. Нужно просто дойти до этого этапа!

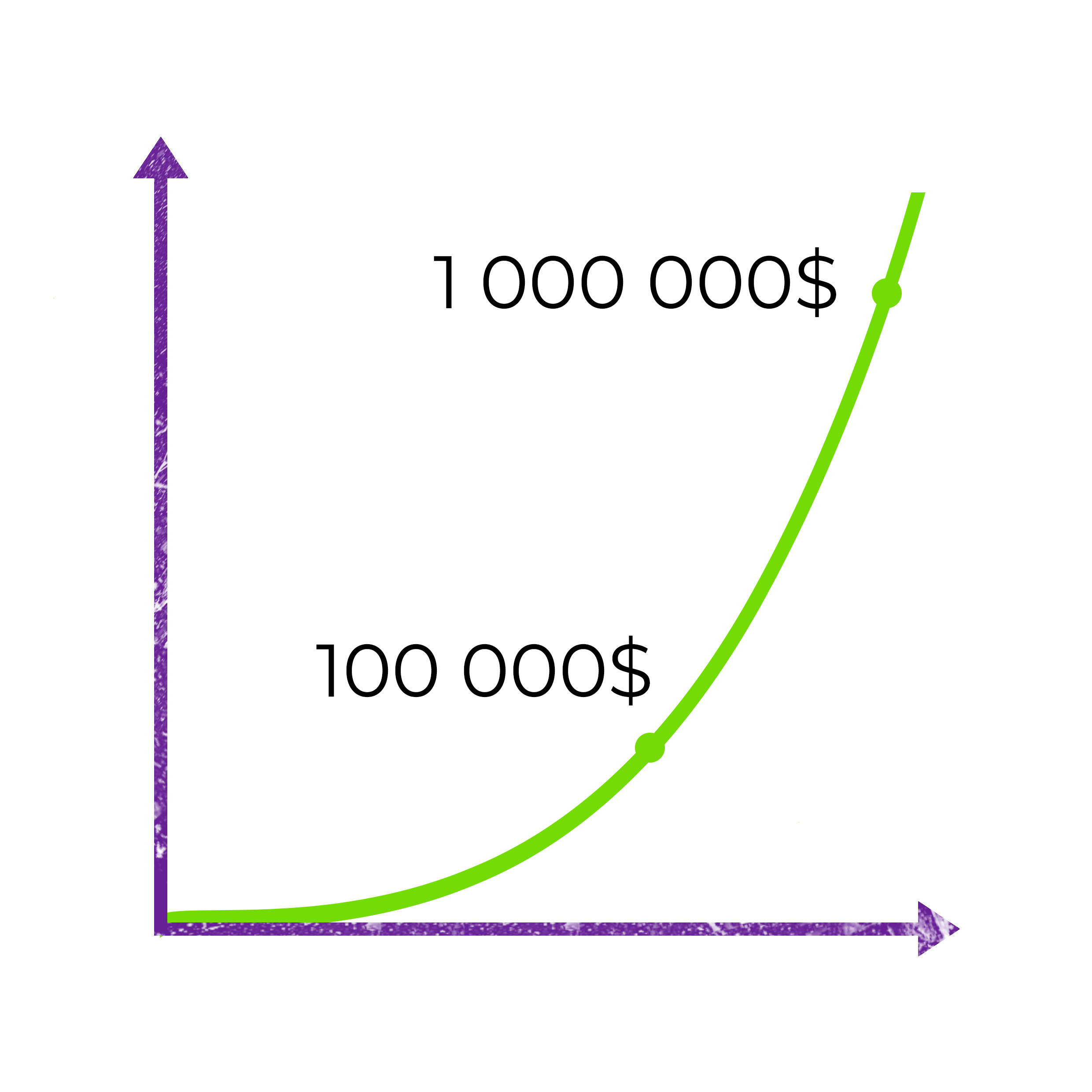

Капитал в 1000 $ и капитал в 100 000 $ при одинаковой доходности генерируют совершенно разное количество денег. Соответственно, чем больше ваш доходный капитал, тем быстрее он будет увеличиваться. Нужно просто немного потерпеть! © Из миллиона гораздо быстрее создать второй миллион, чем из 100 000 — сделать первый.

Кривая прироста капитала выглядит так:

Давайте я продемонстрирую это на наглядном примере.

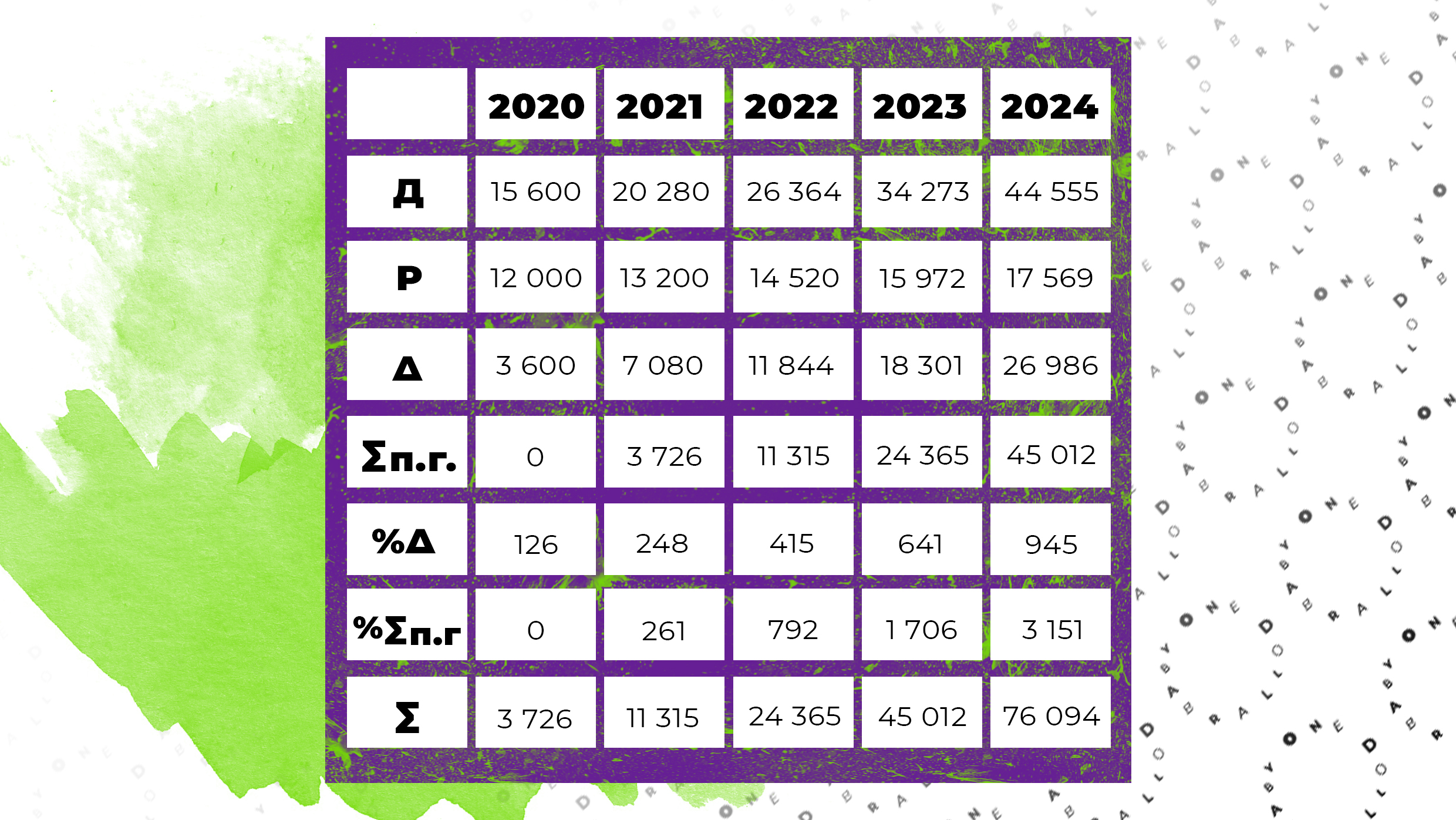

Допустим, ваш доход в месяц сейчас — 1000 $, расходы равны доходу, а накоплений нет совсем. Но следуя формуле богатства, за 5 лет вы можете увеличить свой капитал до более чем 75 ООО $! Как — отражено в таблице ниже.

Здесь сверху вниз:

Д — доход. Ранее мы обсуждали, что нужно стремиться увеличивать его минимум на 20% в год. Мы примем за ориентир увеличение на 30%.

Р — расходы. Здесь важно не поддаваться соблазну увеличивать траты пропорционально доходу. Тем не менее, расходы могут расти, допустим, на 10% в год.

Δ — дельта, разница между доходами и расходами.

∑п.г. — сумма прошлых накоплений.

% Δ — доход от инвестирования дельты. Есть много способов инвестирования с разной доходностью, мы будем ориентироваться на 7% годовых. Но так как мы инвестируем не всю дельту сразу, а по мере ее накопления, за средний процент примем 3,5% (% Δ = Δ* 0,035).

% Σn.г. — процент от инвестирования накоплений. Здесь берем полные 7% доходности (% Σп.г.= Σп.г.* 0,07).

Σ — сумма дельты и накоплений с процентами от их инвестирования (Σ = Δ + % Δ + Σn.г. + % Σп.г.)

Как вы можете видеть из таблицы, вместе с ростом капитала увеличивается и скорость его прироста. Таким образом, хотя цифры первого года не выглядят большими, при терпеливом следовании формуле богатства вы за 5 лет приходите к впечатляющей сумме в 76 094 $. И это при скромных 7% доходности! Вдохновляет, не правда ли?

Наш урок на этом подходит к концу. О том, как приумножать капитал, мы поговорим на следующем уроке, посвященном важнейшей теме инвестиций.

А сегодня вас ждет первое практическое задание. Вам необходимо за три дня удвоить любую необременительную сумму. Главное условие — увеличить вложенные средства минимум в два раза. Помните, важен процент увеличения, а не то, сколько именно вы заработаете. Вы можете воспользоваться реферальной программой OneDollarBaby или любым другим инструментом на свой выбор.

Осознание того, что от ваших действий зависит ваш ежедневный финансовый результат — и есть ключ к вашему финансовому благополучию.

![]()